您现在的位置: 首页 > 专业领域 > 演艺经纪

首页 > 专业领域 > 演艺经纪

中国影视法律网:演员张国立深陷对赌协议的“深坑”!

虽然已逾耳顺之年,但是近年来张老师依旧活跃在荧幕上,铁三角之一的王刚老师接受采访时也会吐槽张国立老师工作太忙,都没时间陪他玩耍:

这一切的源头需要追溯到2013年9月份,当时娱乐圈龙头老大华谊兄弟发布的一份公告。主要内容为:上市公司华谊兄弟的全资子公司浙江华谊拟用2.52亿元收购南京弘立星恒文化传播有限公司(以下统称为“弘立星恒”)和南京嘉木文化传播有限公司(以下简称“嘉木文化”)合计持有的浙江常升影视制作有限公司(以下简称“浙江常升”)70%的股权,收购完成后,浙江华谊持有浙江常升70%的股权,浙江常升变为华谊兄弟的控股孙公司。

根据国家企业信用信息公示网站查询,浙江常升的股东只有两位,弘立星恒持有90%的股权,嘉木文化持有10%。其中弘立星恒为张国立先生100%持股的公司。本次作价依据为:

即2013年浙江常升预估净利润3000万元,按照12倍的市盈率计算,浙江常升估值3.6亿元,70%的股权对应2.52亿元。

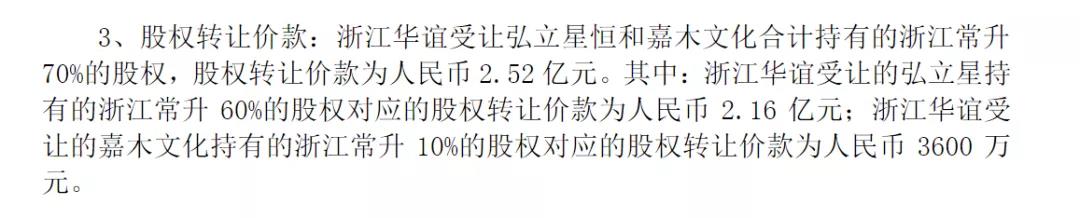

最原始的交易模式为:浙江华谊受让弘立星恒持有的浙江常升60%股权对应的股权转让价款为人民币2.16亿元;浙江华谊受让嘉木文化持有的浙江常升10%股权对应的股权转让价款为人民币3600万元。其中针对弘立星恒的2.16亿元,现金支付6400万元,剩余的1.52亿元直接换购华谊兄弟实际控制人王忠军和王忠磊持有的上市公司华谊兄弟的股票。

但是方案一经公布,便引起了众多关于实际控制人减持的讨论,交易方案相当于上市公司的全资子公司拿钱给了张国立先生,张国立先生转身买了实际控制人王氏兄弟手上的股票,这样兜了一圈相当于大股东成功套现了1.52亿元的股票。后来2013年9月10日,华谊兄弟再次发布公告,调整了支付模式,弘立星恒不再购买王氏兄弟的股票,而是直接在二级市场上购买。同时,协议中还有这样一段话:

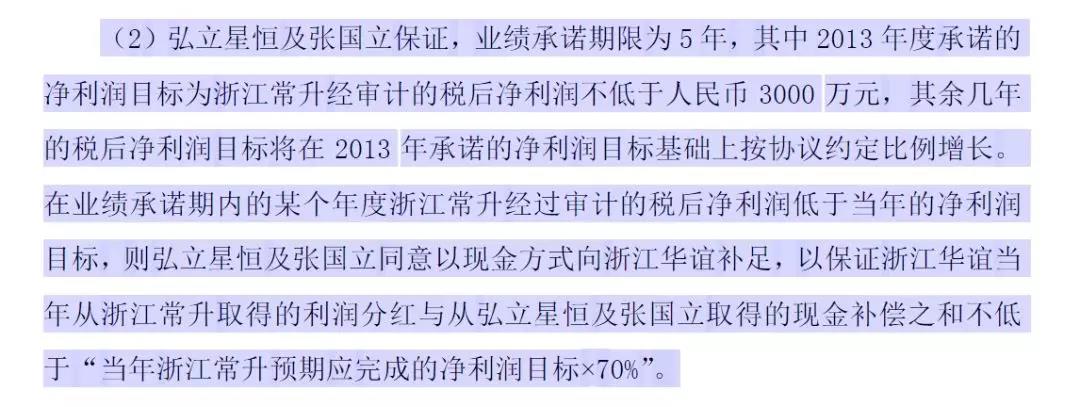

这段话也就是张国立先生所说的“对赌协议”的由来。2013年12月9日,华谊兄弟公告本次交易方弘立星恒已将1.52亿元的股权转让款全部购买了华谊兄弟的股票,至此,华谊兄弟在未来5年内彻底绑定了张国立先生的作品。也就是说如果未来5年内,浙江常升哪一年的利润不及协议约定的话,张国立先生需要自己真金白银的往回补足。

翻了华谊兄弟2013年年报,显示浙江常升的税后利润3116.26万元,达到了承诺数。

2014年年报,显示浙江常升的税后利润3430.23万元。

2015年年报,显示浙江常升的税后利润为3779.50万元。

2016年年报显示浙江常升的税后利润为2500万元。

2017年年报显示浙江常升的税后利润为3875.6万元。

因业绩承诺数字未公开披露,所以未得知浙江常升5年的净利润是否符合协议约定,但是可以肯定的是2016年浙江常升的2500万元净利润应该是没满足协议约定。

有人肯定奇怪,为啥这块不充分披露?两个原因哈,第一是因为现金收购,这个事只要上市公司不主动说(关于业绩承诺签署抽屉协议并藏的好好的)大家是不知道的,监管来查也看不到。第二是因为事情发生在2013年,那个时候监管从严还没有提上日程,“刨根问底”这个词还没有用到上市公司监管中来。

不过这不重要,毕竟现在大家都在同一个起跑线上,谁也好过不到哪里去。今天重点掰扯下关于对赌协议的事。

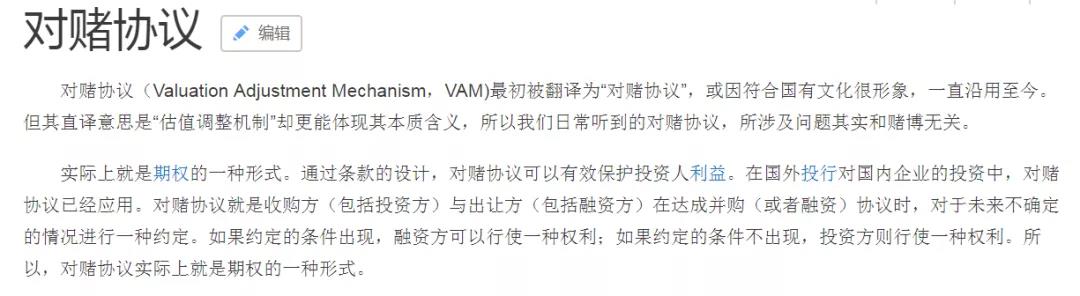

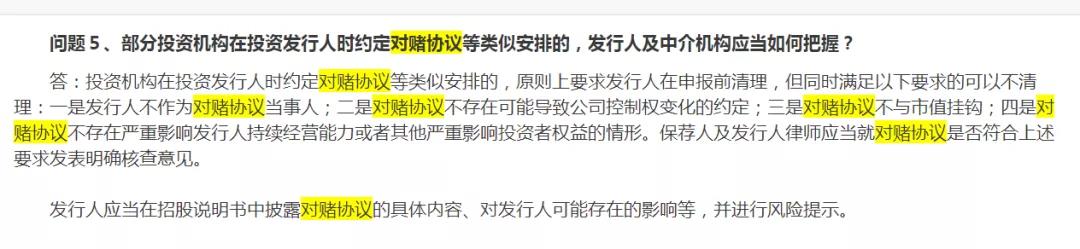

对赌协议作为舶来品,在监管法规体系下出现的次数非常少,在中国证监会2019年3月份发布的《首发业务若干问题解答(一)》的问题5中有所涉及,从官方层面肯定了对赌协议。

一般来说,对赌协议的概念要大于业绩承诺,你可以把业绩承诺理解为狭义的对赌,其他的要求理解为广义的对赌。在企业融资过程中,融资方大股东或融资方本身与PE、VC签订一些“不平等条约”来获得投资,其中常见的有赌上市时间、赌业绩实现、特殊管理权等等。

不过一般情况下不建议与融资方本身签署,原因是基于最高法院对“海富投资”诉“甘肃世恒”案的终审判决,实践中一般认为:在我国,投资机构与被投资公司之间的业绩对赌条款无效,投资机构与股东之间的条款有效。

业绩承诺多见于上市公司重大资产重组过程中,在2019年修订的《上市公司重大资产重组管理办法》第三十五条规定: